发布于 09-22 17:04:59

发布于 09-22 17:04:59

对于车辆保险中,与水有关的保险主要集中在这两种保险:

1. 「车损险」(「车辆损失险」):赔偿保险车辆本身损失;

2. 「涉水险」:赔偿因发动机进水后导致的发动机的直接损失。

某司「机动车车损险」中的条款(部分)

两种保险的指向性不同,「车损险」主要是对『静置停放被淹车损险进行赔付』而「涉水险」则是指向『行驶中发动机进水需涉水险予以理赔』,简单一句话解释便是:

静态水淹的赔偿主要取决于两个因素:

1. 保单保额;

2. 定损结果。

「保单保额」没有什么好讲的,就看大家买的是保多少金额的险。至于「定损」,不同的保险公司判定方法也不同,多是『具体情况具体分析』。我绘制了一张比较简单易懂的判定标准,旨在让车主从繁琐的条款中,快速地get一些保险公司定损的要点。

静态水淹的定损标准(概述)

上图表仅供参考,并非严谨的标准。接下来保险公司会考虑两大因素:

1. 定损后需要维修的费用;

2. 修复后的『车辆残值』。

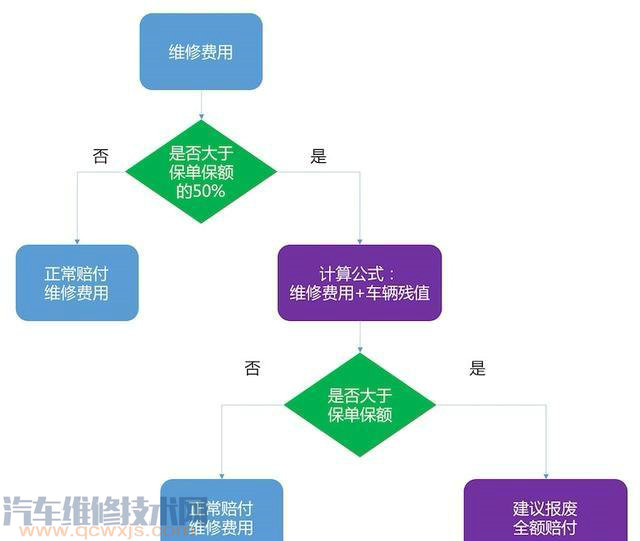

基于这两个因素会做一些判断,如下图所示:

赔偿逻辑(概述)

通常情况下达到3级(中度受损)的车况,就要通过这一系列的赔偿逻辑判定,最终与车主协商达成共识,完成赔付。为方便大家理解,我们举个例子,见下表:

赔偿方案(概述)

这里要注意3点:

1. 此为个人咨询的个案,并不以偏概全,最终还是按照车主所购买的保单为准,有句俗话『男人的嘴,骗人的鬼』,保险公司的合同……一定要仔细研究,或是在购买时彻底搞清;

2. 一般「车损险」的赔偿范围是『原厂配置』受损,自行升级的配饰,如行车记录仪、真皮座椅等,以及外观改装的包围,不予以赔偿;

3. 静态水淹后,发动机进水再启动所导致的发动机损坏,保险公司也绝对不会赔的。

其实动态涉水(在行驶中因涉水导致水淹发动机受损)与静态水淹判定基本相同,达成「涉水险」赔偿的条件也比较简单,就是那么一句话:

此外,「涉水险」为「车损险」的附加险,每次赔偿实行15%的绝对免赔率。所以,大家如果买「涉水险」时记得捎上「不计免赔」,这样才能保全。

希望我的解答能给你一定的帮助,若想了解更多关于车的知识,可以到我的主页翻看往期文章。